Hello!ケイです!

前回投資におけるリスクとリターンをテーマに言葉の意味を解説しました。

そこで今回はリスクを取る上で『自分のリスク許容度を確認する』ということを解説していきたいと思います。

適正なリスクを取ることが安定的に資産形成する為の方法の1つです。

これから投資を始めようと考えている方は是非最後まで読んでいってください!

リスク許容度

リスク許容度とは『どこまで資産の増減に耐えられるか』という事です。

この耐えられるというのは「元本がマイナスになっても自分の生活に支障がでない」・「元本がマイナスになっても自分の感情的に我慢ができるか」という点です。

仮に100万円をリスクが50%ある商品に投資した場合に1年後損失が発生し資産が50万に減った時に

・50万になったから身の回りの物を売ってお金を作らないと生活できないよ

・あ~50万増えるまで食事抜きにして生活費確保しよう

・こんなに減るなんて怖い。更に減る前に解約しないと不安だ

などになるならばそれはリスクを取りすぎてしまっています。

それならばもっとリスクが低い商品で経済的・心身的に許せる範囲のリスクで運用していかないと長続きしないです。

そうでないと毎日投資の事を気にして生きていく事になってしまいますからね。

投資は長期的に行う事でより良い運用成果が期待出来る

なので長く投資を続ける為に自分のリスク許容度をしっかり理解する事が大切です。

リスク許容度を知る為のポイント

リスク許容度を図る為に考慮する項目は『時間』、『生活費』、『資産』、『所得』、『経験』です。

1つずつ解説していきましょう

時間

…

老後資金や子供の教育費の為に運用したいなど資金が必要になる時間が長い程リスクは大きく取る事が出来ます。

短期ではで資産の増減が大きくても長期で運用する事で増減の波を抑えることができ、損失がでても長い時間保有することができるならば損失をカバーできる時間が確保しやすいです。

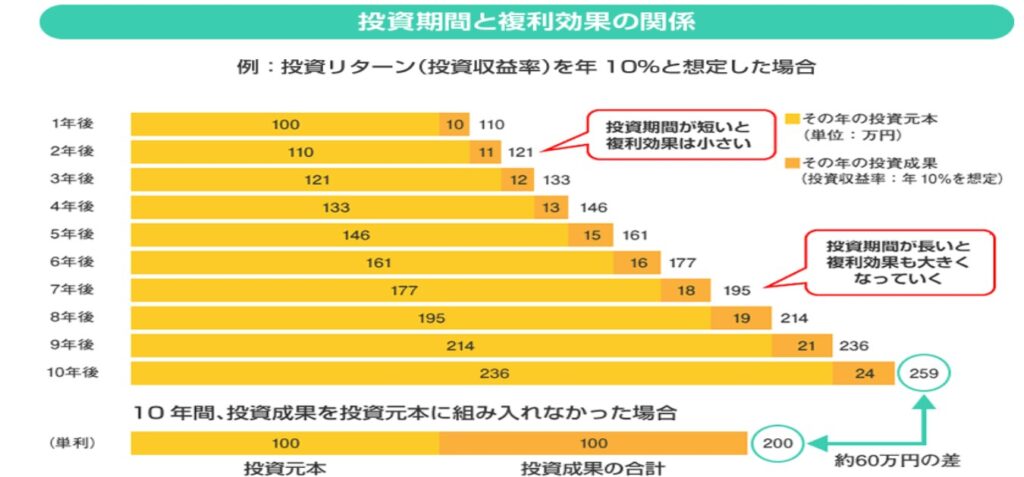

また長期保有により複利効果も大きくなる為投資期間を長く持てるのであればリスクを大きく取る事が可能です。

複利については下記の図をご覧ください。

生活費

投資においては生活に支障がでない範囲で行う為、生活費が少ない方が投資資金を多く確保できます。

また、家族がいる世帯では生活費が多くなるため給与が同じでも、独身世帯の方が一人分の生活費で考えることが出来るためよりリスクを取って運用する事が可能となります

資産

資産にゆとりがあると損失時も資産でカバーできる額が多くなりリスクを取った運用をすることが出来ます。

資産でカバーできる額が100万円ある人と50万円の人では損失に対する防衛資金が50万の差がある為、100万円投資する場合極端な話ですが100万円が0円になるリスクを取ることが出来ますが、50万円分しかカバーできない人は0円になるリスクを取る事は出来ません。

なので、資産が多い人の方がリスクを大きく取る事ができます。

所得

これも資産の部分と同じになりますが年間所得が多ければ損失時にカバーする資金を多く確保出来るためリスクを大きく取る事ができます。

経験

投資に対する経験がどれくらいあるかで許容度も変わります。投資は毎日資産が増減する為今日増えていても明日は元本を下回るかもしれません。そして、次の日には更に増えるかもしれません。

これまで預金などで資産が減る事に慣れていない人は頭では理解していても極端な増減に抵抗を持つことが多いです。

もちろん資産が減るのが嬉しいって人はいないですよ(笑)

だからこそ「今は減っているけど長く持てば増えるかもしれないからいいや」って思える気持ちでいる事が長期投資に繋がります。その考えも資産が増減する経験があればより心に余裕がもてます。

なので、投資を始めておこなう人は投資経験者よりもリスク許容度も低くなります。

今はいくつかの質問に答えるだけでリスク許容度を図れるツールがネットには多くあります。

そのようなツールを用いて実際に診断してみるとより自分の投資に対するリスク許容度が可視化出来るため初めて投資をおこなう人はそのようなツールで是非診断してみてください!

以上が投資における『リスク許容度』についてでした!

投資を始めてやる方の手助けになれば嬉しいです!

投資はリスク商品だからこそ適正なリスクを取り安定的に運用する手法もご紹介していますのでこちらも参考にして下さい!

リスク許容度とは経済的・心身的に『どこまで資産の増減に耐えられるか』

長期投資する為にはリスク許容度の範囲でリスクを取る事が大切

リスク許容度を図る為に『時間』、『生活費』、『資産』、『所得』、『経験』を考慮する

いくつかの質問に答えるだけでリスク許容度を図るツールがネットにはたくさんある