Hello!ケイです!

前に投資にはリスクとリターンがあり、『リスクが大きい商品は大きなリターン』・

『リスクが小さい商品は小さなリターン』が期待値となります。

今日はリスクを軽減して安定的な資産運用を目指す為に知っておくべき3つの方法を説明させていただければと思います。

実際に投資を始めようとする人や最近投資を始めた人は資産の値下がり時も動揺することなく投資を続ける為に役立てると思いますので是非最後まで読んで見て下さい!

資産分散・長期投資・時間分散

投資においてリスク軽減する手法は資産分散・長期投資・時間分散の3つです。

これまで「長期で運用しよう」、「資産は分けて投資しよう」、「積立投資だと安定的だから初心者にオススメです」と言ったのは

この3つの手法を前提にお話しさせていただいていました。

私自身もこの手法で自分のリスク許容度に合わせ安定的な運用を目指し投資をおこなっています。

なので、短期的に利益を出してより多くの資産を手にしたいという人には向かないのでご了承下さい。

では、1つずつ説明させて頂きます!

資産分散

これは投資先を1つに絞るのではなく複数の資産分けて投資を行う事です。

何故資産分散がリスク軽減になるかというと投資先が1つの場合資産運用の結果はその投資先1つに左右されてしまいます。

資金をA社の株式に全て投資した場合ははA社が倒産したら投資資金全てが損になりますが

A・B・C社に分散した場合だと損はA社に投資した資金のみになります。

農家さんが複数の野菜を生産する事により1種類が不作でも他の野菜でカバーするのと同じイメージを持っていただければと思います。

更に異なる値動きをする商品(株式⇔債券など)それぞれに投資をした場合は

株式がダメでも債券でカバーする、債券がダメなら株式でカバーするといった方法でバランスを取りリスクを軽減できます。

この分散投資は株式のみの投資でも1企業だけでなく複数の企業の株式に投資する・日本企業だけでなく海外企業の株式も保有するなど、異なる動きの資産だけでなく株式だけで分散する事も可能です。

ただし、組み合わせる資産によってリスクは変わるのでどれくらいリスクを取るかによって株式&債券&REIT・日本&海外株式などを組み合わせて投資を行っていきましょう。

長期投資

こちらは私が何度も言っていますが投資は長期で行うことにより効果が大きくなります。

投資は値動きがあるため投資先によっては1年後に大きく増える事もありますが大きく減る事があります。

これは分散投資などを行っていても投資の世界では予想外の出来事があるからです。

リーマンショックやコロナショックなどはまさに予想外の出来事によって株価は下がりました。

投資先が思うように伸びない為元本割れを起こす事は投資の世界では起こりうる事です。

ただし、直近1年はマイナスでも5年前と比べたらプラスになるケースや、長く保有する事でプラスリターンになるケースが多いです。

アメリカの経済指数S&P500は右肩上りで成長していますが途中暴落したこともあります。

その暴落時も長期的に投資を続けていた人は結果として暴落前より資産が増えていたりします。

実際投資成績が良い人は投資していること自体を忘れていた=投資後は忘れるくらい長い間ほったらかしにしていた

という事があるくらい長期投資による投資は効果があります。

忘れている人ほど投資効果が大きいってちょっと面白いですよね(笑)

時間分散

時間分散とはタイミングを分けて投資を行う事です。

タイミングを分けて一定金額を定期的に投資することにより平均購入単価を低く抑えることが出来ます。

投資信託や株式投資などは買付単価より売却単価が高ければ売却益として収益となり、売却単価が低いと損失になります。

その為平均購入単価を下げることにより売却時の収益が期待できます。

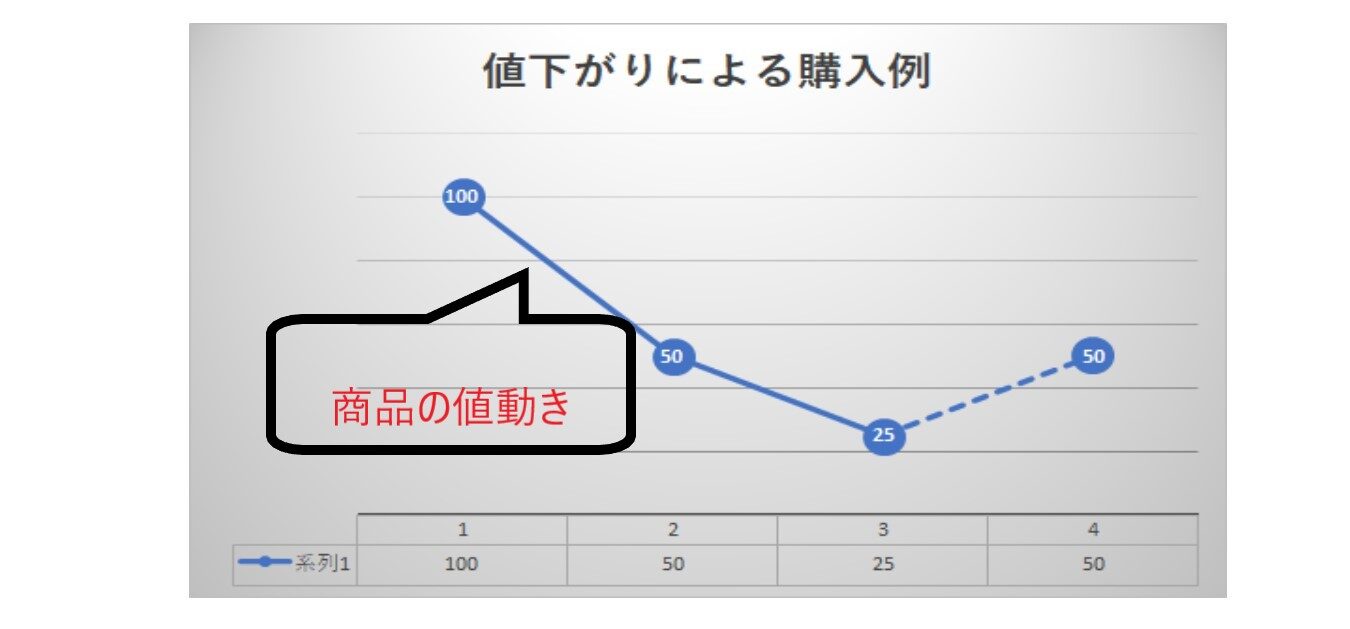

下の図でイメージしていただければと思います。

1回目の購入単価…100円 2回目…50円 2回目…25円 4回目50円

例.手元資金が300円の場合

100円ずつ分けて購入…100円1個(1回目)・100円2個(2回目)・100円4個(3回目)

この時300円で7個商品が買えます

平均購入単価は300÷7=42.85円

300円でまとめて購入…300円3個(1回目)

この時は300円で3個商品が買える為

平均購入単価は300÷3=100円

途中値下がりがあっても購入価格が下がる為同じ100円の投資金額でも多くの数量を買う事が出来ます。

それによりその後少しの値上がりでも数量を保有しているため利益を出しやすくなります。

今回の例だとまとめて購入時は100円以上の単価の時に売却しないと利益は出ませんが、

分けて購入した場合は43円以上の単価時で利益を出すことができます。

この時間分散により平均するのを「ドルコスト平均法」と呼びます。

定期的に購入する方法でオススメなのが積立型の投資信託です。

そこにつみたてNISAなどで運用していけば運用益が非課税になります

実際に私も投資信託を積立で購入+つみたてNISAで資産運用をしています。

資産分散・長期投資・時間分散のイメージは出来ましたでしょうか?

それぞれの方法を行う事によりリスク商品に投資を行いながらも安定的に運用していく事は可能です。

それぞれを単体で活用することは勿論、『投資信託を積立で購入し長期的に運用する』といった3つを組み合わせて投資を行えばより安定的に運用する事ができます

これから投資を始める人や投資をして0円になったら怖いなど思っている方はこの3つの手法を取り入れて運用していけばこれまで投資に対しての考えも変わるかもしれません。

昨日の自分より少しでも賢くなろう!ではまた!

資産分散・長期投資・時間分散の手法でリスクは軽減できる

投資信託などで少額からでも資産分散をすることが出来る

資産分散は投資先を分けることで投資バランスを取りカバーする

長期投資により1年間の値動きが大きくても5.10年などの長い期間で見ると値動きが抑えられる、複利が加味されてプラスになるなど長期投資を行う事で投資効果は大きくなる

時間分散でタイミングを分けて投資することにより平均購入単価を下げることが出来る