こんにちは!ケイです!

突然ですが皆さんは火災保険に加入していますか?

賃貸の人も持家の人も大半の人が加入していると思います。

けれどもその火災保険は賃貸の契約時や自宅購入時に案内された保険会社で入っていませんか?

その火災保険見直しで安くなるかもしれません!

なので、今日は火災保険について解説をしていきたいと思います!

火災保険の役割

火事・自然災害に備える保険

今住んでいる家が火事で燃えてしまった場合被害は莫大なものになります。

火災による被害は今後の収入で賄えるかも不明なくらいな被害額になるため今後の生活を一変するくらいの破壊力がある災害です。

発生する可能性は低いかもしれないけどもしも発生したら収入や貯金でカバーできない事象に対して備えるのが保険の役割です。

火災保険に加入していれば保険金でローンを返済して新しい家を建てる事や賃貸に移り住む事だって出来ます。

なので、不動産を持つ場合に必ず火災保険の加入を勧められます。

また火災保険は火事だけでなく風災・水災・雪災に対しても保障してくれます。

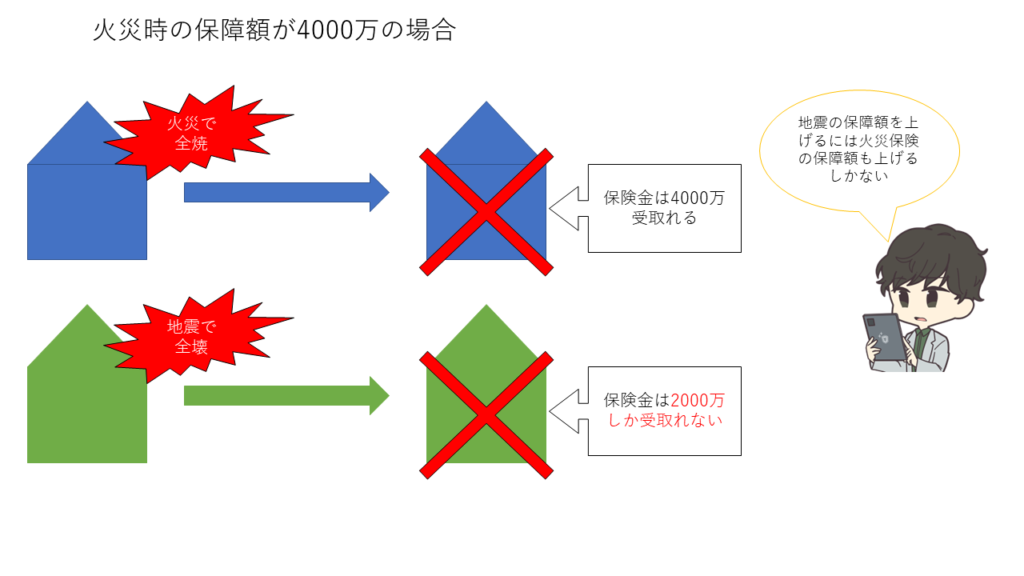

地震の備えは別

地震保険は火災保険にプラスアルファとして付加する保険なので地震保険を単独で加入する事はできず火災保険に加入している場合のみ地震保険に加入出来ます。

日本は地震大国なので持家の人は地震保険も加入しておくのをお勧めします。

火災保険は入るべき保険の1つ

火災保険は賃貸、持家問わず加入しておくべき保険です。

何故なら災害が起こった時に被害額が今後の生活を左右するくらい影響を及ぼすからです。

そもそも保険は事象や被害が起こる可能性は低いけど万が一に起こってしまった場合に対処できないほどの被害が想定される場合に備えるものです。

とはいっても加入していない人はほとんどいないと思います。

持家・賃貸の場合も不動産会社から加入案内をされますし私の経験上余程の事がない限り断る人もいないです。

ただし、その加入している保険は不動産会社から案内された保険をそのまま加入しているのではないでしょうか?

家を買う時や賃貸で住む場合新しい家に住むことに目が行きがちで火災保険まで詳しく見ていない人が多いです。

なので、火災保険を見比べてみると保障内容や掛金が変わるかもしれません。

見直しで家計の支出削減

火災保険は値上がりしている

火災保険の金額は各保険会社が設定している火災保険料率を基に金額を決めています。

その火災保険料率はどう決めているかというと『損害保険料算出機構』という団体が設定している参考純率を目安に設定していてその損害保険料算出機構は2021年に参考純率を全国平均で10.9%引き上げる事を発表しています。

(出典:損害保険料算出機構 火災保険参考純率改定のご案内)

そのため各保険会社は引き上げられた参考純率を基に火災保険料率を見直して2022年10月から火災保険が値上がりしました。

現在加入中の火災保険は次回更新時は値上がりした掛金で更新されるためこれまでより高い掛金になります。

加入が必要な保険だからこそ内容や掛金をしっかり見比べて自分にあう火災保険を選ぶ必要があります。

保険見直しは固定費削減チャンス

保険は毎年決まった金額が引き落とされるので1度見直すと減少効果はずっと続きます。

毎月1000円削減できれば年間で12000円の削減になります。

残業して12000円稼ぐより支出削減するほうが時間や肉体的にも楽ですし簡単です。

12000円あれば家族で食べ放題の焼肉だって行けますし、1カ月の携帯代にもなります。

保険見直しは固定費削減出来る方法ですので是非やってみてください

火災保険を選ぶポイント

保険料だけで選ばない

火災保険の見直しをするにあたって注意するのが『保険料だけに目を向けない』事です。

火災保険の前提として被害にあった際に今後の生活をカバーする役割が一番重要です。

いくら保険料が安くても保障が不十分では本末転倒ですどの保険も同じですが保障を下げれば下げるほど保険料は安くなります。

過剰に加入する必要はないですが過小に加入しては意味がありません。

掛金だけに目を向けずに保障内容でも見比べましょう。

戸建て住宅の場合

戸建て住宅の場合は保険金の設定はよくみておきましょう。

家が全焼した場合に新しく住宅を建てられる程の金額は設定する必要があります。

また、火災だけでなく水災や地震といった災害も備えられているかチェックしましょう。

火災保険単体と比べると掛金は高くなりますが水災や地震が発生した場合はマンションと比べると被害が大きくなる恐れがあるのでこの二つは備えておくといいです。

マンションの場合

水漏れに対する保障と賠償責任保険を確認しておきましょう。

上の部屋に住んでいる人が原因として水漏れによる被害で請求可能な保障はつけておくといいです。

本来自分が被害者の場合は請求すれば相手方が払うべきですが今後長い付き合いになる事を考えると請求するのを戸惑う人も多数いらっしゃいますのでそういった場合に保険で備えるのも手段の一つです。また、マンションはお隣さんや上下階の人と隣接しているので逆に賠償が発生した場合にも備えらえられるように火災保険に賠償責任保険を付加しておくといいです。

賃貸の場合

基本的に建物の火災保険はオーナーさんが加入していますが賃貸の場合は借家人賠償責任特約が必要な事と家財・家具に対して備える必要があります。

借家人賠償責任特約は保険会社によってどこまでの事象に対応するか異なる為備えられる範囲をチェックしておきましょう

以上が火災保険いついてでした!

加入中の火災保険が自分に合っているかを確認した上で見直しによる固定費削減にチャレンジしてみましょう!

![]()

火災保険は賃貸・持家問わず必要な保険

加入できる保険会社は多数あるので見比べて自分にあう保険を選ぶ

掛金だけで比べない