今日は資産形成の目安や指針になる『キャッシュフロー表』についてお話させていただきます!

キャッシュフロー表を作成する事が出来れば自分の家計管理にも繋がり、

資産形成するために必要な金額の目安も図る事ができます。

AFPを目指す人は作成が課題になっていますので是非読んでみてください!

AFPって一体なに?って人はこちらを参考にして下さい!

キャッシュフロー表ってどんなもの?

キャッシュフロー表は『人生のお金マップ』です

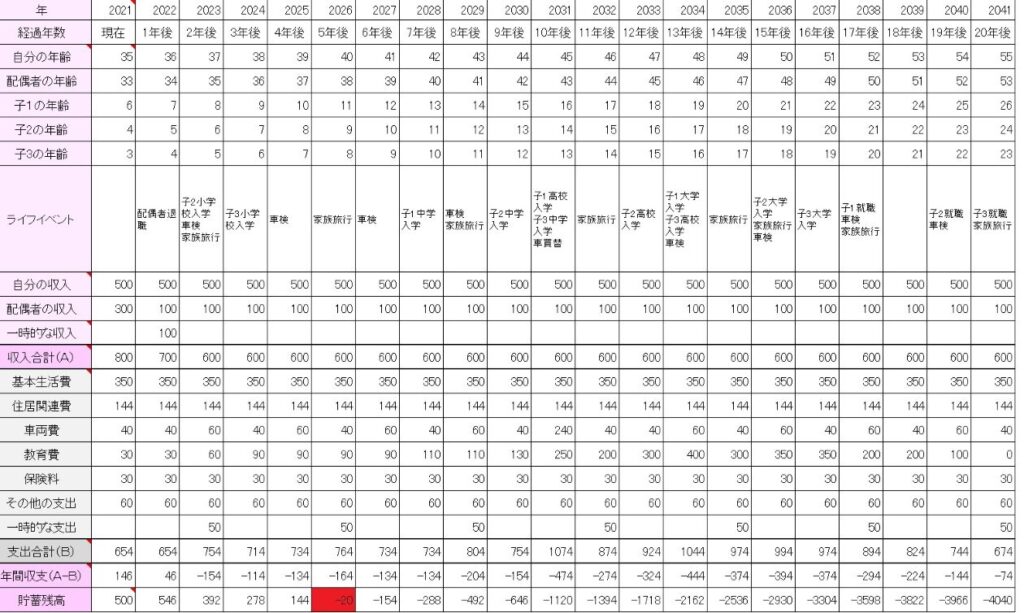

早速ですがキャッシュフロー表の完成形としてこんな形です

※本来はインフレなどによる物価上昇や給与増加の計算を変動率を用いて算出しますが解りやすくを重視する為割愛しています

※一例として作成した為特定の個人のものではありません

キャッシュフロー表は『収入―支出+前年の貯金残高=今年の貯金残高』を表にしたものでこのキャッシュフロー表を見るとお金の寿命がわかります。

キャッシュフロー表を作る事で資産形成に役立つ理由としては次の通りです

それぞれ見ていくと

必要資金の把握

〇年後にどんなイベントがあるかを把握する事でその時に必要な金額が把握できます。

上記の図で言うと子供の学校入学・家族旅行・車検です。

特に子供の教育費は私立学校だと年間100万掛かるケースもあるため未来の必要資金を把握する事で子供が小さいうちから資金を準備することが出来ます。

キャッシュフロー表で現状を把握する事で今後の資産形成の道筋を決めることができます。

金額の可視化

金額を可視化する事で資産形成の持続化と目標が定まります。

部活で「とりあえず走れ」と言われても走っていくうちにやる気下がりませんか?

「〇分走れ・〇周走れ」と言われると終わりが近づくにつれて「もうちょっとで終わる」と思って疲れていても力を振り絞りませんか?

資産形成も同じで必要金額がはっきりと可視化する事で『ゴール=目標』が定まりやる気や実現性は高まります。

目標があるからこそ節約や貯金・投資も続けやすいですし、せっかくなら楽しく続けたいですしね。

キャッシュフロー表により可視化する事で家族の理解を得やすくもなります。

資産形成をしていく上で家族の理解は必須です。

自分は5年に1度家族旅行に行くつもりで考えていたが配偶者は毎年旅行に行きたい。

子供は公立学校に進学予定で資産形成していたが配偶者は私立に進学させるつもり。

など、家族全体の支出ならば家族で資産形成を考えていかないと「思っていたのと違う」となりかねません。

『百聞は一見に如かず』の言葉通り可視化する事で相手に必要金額や考えが伝わりやすくなります。

現状の問題点の把握

上記のキャッシュフロー表だと5年後に貯金残高がマイナスになり収支を改善しないとその後はマイナスが大きくなります。

この問題点を把握する事で今後の対策を取ることが出来ます。

・住宅費を下げる為ローンの借換をする

・保険を見直す

・車を手放すなど

キャッシュフロー表の作り方

手順としては以下のように入力します

手順1 年齢~

現在の年齢を入力し家族がいる場合は家族の年齢も入力していきましょう。

そうする事で年齢によるライフイベントを把握でき、〇歳時に必要な金額を把握できます。

手順2 ライフイベント

ライフイベントは将来やりたい事や起こりうるイベントを入力していきます。

今の生活をベースに将来やりたい事を記入していきましょう。

マップ上はやりたい事を我慢する必要はありません。

きっとマップ上ではお金が枯渇する可能性が高くなりますがそれで大丈夫です。

『将来やりたいことをやるため問題点を探して改善策を考える』そのためのキャッシュフロー表なのでどんどん入力していきましょう。

手順3 収入

給与は現在の手取り額(社会保険料や税金を控除した額)を入力し、

退職金や満期保険金などがある場合は受取の年齢を調べ一時的収入に入力していきましょう。

手順4 支出

支出は費用の属性を項目ごとにわけて入力していきましょう

住居費(家賃やローン)保険・教育費・車両費など

変動費の分(医療費や結婚式のご祝儀など毎月かかるわけではないが予定外の支出分として)はその他支出に入力

一時的支出にはライフイベントにかかる費用を入力していきます。

支出を完全正確に把握する事は難しいので気持ち多めに入力していく事が完成に近づけるコツです。

キャッシュフロー表作成の注意点

家族がいるなら家族と一緒に作ろう

前述しましたが資産形成は家族の理解が必須です。

自分一人で作ると家族間で考えの相違があるかもしれません。

『家族旅行の頻度や場所』・『子供は私立に通わせたい』など

ライフイベントを共有する事でより正確なキャッシュフロー表が出来上がり家族と一緒に作る事で資産形成の理解もより高まります。

途中で見直しをする

キャッシュフロー表を作りそれに向けて資産形成を行っても途中で見直しをしてください。

・収入や支出の変化

・やりたい事の変化

など途中で変わる事はきっとあるはずです。

収入と支出は完璧でなくてもいい

なんども言いますがキャッシュフロー表は資産形成の目安や目標を把握するためのものです。

完璧である事にこしたことはありませんが完全に収入や支出を一致させる事にこだわってしまうと作るのが難しくなり途中で諦めてしまう事にもなります。

FPに頼む事もできる

自分で作る事がどうしても出来ない場合はFPに依頼して作成してもらう事も出来ます。

FPに依頼する事でキャッシュフロー表をより正確に作成してくれ問題点を洗い出しアドバイスまでしてくれます。

家計管理を専門に行うFPもいるので時間や手間を嫌うのであれば依頼する事も選択肢にいれましょう。

以上がキャッシュフロー表についてでした!

AFPを目指す方はキャッシュフロー表を作成して改善点を提案することが課題なので必須スキルです。

キャッシュフロー表を正確に作る事で相談者の悩みを解決するという意味で仕事にも活かすことが出来ます。

なので、是非チャレンジしてみてください!

昨日の自分より少しでも賢くなろう!ではまた!

キャッシュフロー表は人生のお金マップ

キャッシュフロー表により現状の問題点や目標が可視化できる

家族と一緒に作る事で理解を得て資産形成をしていける

正確に作れなくても途中で見直していく事で目標に近づく

費用をかけてFPに作成を依頼する事も出来る