こんにちは!ケイです!

CFP試験対策という事でライフ・リタイアメントプランニングについて解説していきますのでライフ・リタイアメントプランニング課目について勉強する人は是非参考にしてください!

どんな課目か

ライフ・リタイアメントプランニングはFP業務におけるプランニングを行う為の課目です。

家計の相談においては社会保障や年金といった仕組みから将来の事を考えていく為顧客からの相談業務においてプランニングの知識は大切な分野となります。

試験対策だけでなく今後FPとして活動する事を考えているならばしっかり身につけたい課目です。

コンプライアンスやFPとしての行動理念も学習する為知識だけでなくFPとして正しい行動や業務を行う理念を学ぶ課目にもなっているので顧客目線を身に付ける為には必要な課目です。

CFP試験対策は何度も問題を解く事です。

アウトプット用の教材はこれ1つで充分と思えるくらい問題が詰め込まれているので受験する人は使うメリットは大きいと個人的には思います。

試験項目とその対策

私が学習して感じたのはライフ・リタイアメントプランニングは計算による問題と知識問題が融合している印象でした

計算に関しての第一印象は問題が複雑といった印象です(笑)

けれども、1つずつ紐解いていけば「あ~なるほどね」と理解できる内容なのでめげずに学習してください!

項目と私なりの勉強ポイントをこちらも解説していきます。

コンプライアンスと法律

コンプライアンスはFP協会の倫理規定・行動規範・業務基準規定からの出題。

関連法律については他科目でも学習しますが

金融商品取引法

金融商品販売法

消費者契約法

個人情報保護法

著作権法

このあたりを参考書で確認しておくといいです。

他専門職の独占業務についても出題されることがあるのでFPができる業務と出来ない業務の線引きは知っておく必要があります。

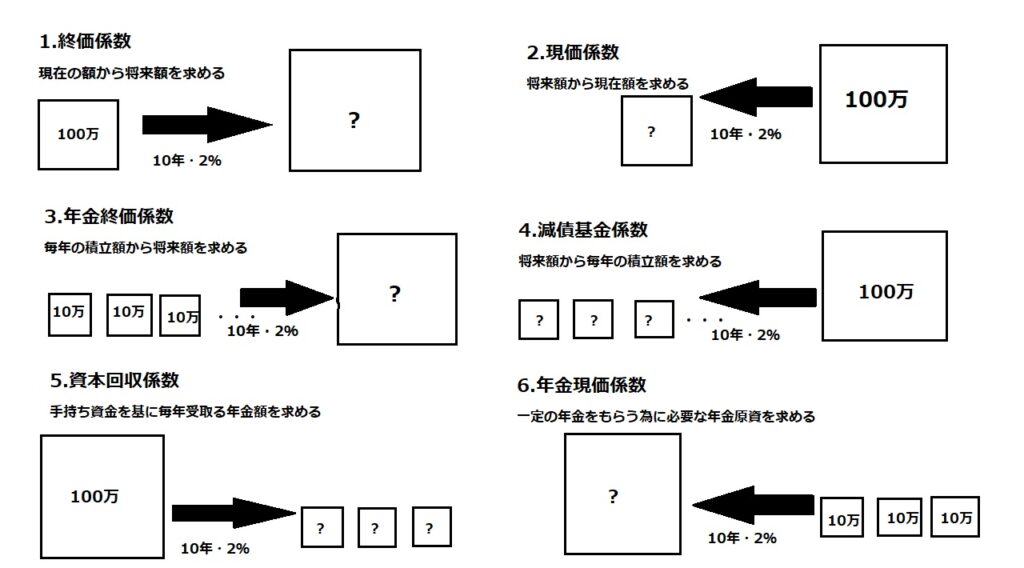

係数を使用した計算

係数を使用した計算は1つの問題で係数を何個も使うのでどの係数を使うのかがわからなくなり時間を余計に使ってしまいがちです。

問題文を分解して考えて1つずつ解く事を意識してみてください。

前提として問いに対して

どの係数を使用するかは覚える必要があります。

私は係数を使用する場合以下のような絵を描いて係数を使用した計算では整理していました

絵を描く事で問われている事に対して使う係数をイメージしやすくなり結果としては時間短縮にもなったと私は感じました。

係数問題は例文を基に解説いたします。

例題

現在45歳のAさんは60歳になるまでの15年間に年利2%で積立して老後資金を準備してその資金を80歳までの20年間、3%で運用しながら65歳時に旅行費として200万を一部引き出してさらに70歳から80歳の10年間に毎年120万円を取り崩したい。

Aさんは毎年いくらの金額を積み立てれば計画通りに進むか?

このように係数を組み合わせて『毎年いくらの金額を積み立てるか』を求めます。

問題文全体で考えると複雑な為分解してそれぞれの問いに対して係数を使用していきます。

解答と解説が以下になります

解答

現在45歳のAさんは60歳になるまでの15年間に年利2%で積立して老後資金を準備してその資金を80歳までの20年間、3%で運用しながら65歳時に旅行費として200万を一部引き出しさらに70歳から80歳の10年間に毎年120万円を取り崩したい。

Aさんは毎年いくらの金額を積み立てれば計画通りに進むか?

まずは、65歳時に引き出す200万の将来価値を求める⇒終価係数…①

①を2%で運用した場合の60歳時点での金額を求める⇒現価係数…Ⅰ

次に、70歳から80歳の10年間に毎年120万取り崩すのに必要な70歳時点での金額を求める⇒年金現価係数…②

②を2%で運用した場合の60歳時点での金額を求める⇒現価係数…Ⅱ

Ⅰ+Ⅱ=60歳時点で必要な金額…Ⅲ

Ⅲの金額を達成するための45歳からの毎年の金額を求めるには⇒減債基金係数

このように1つずつ分解して考えどの係数を使用するかを整理していき後は係数表をみて計算していきます。

キャッシュフロー表の作成

こちらは毎回出題されている問題かつ3問程度出題される為過去問を中心に学習しましょう。

キャッシュフロー表の一部が穴埋めになっており問題文の金額を埋め込むようになっています。

その際の計算ポイントは変動率です。

変動率自体はキャッシュフロー表に記載されているので変動率を加味した将来金額の計算方法はしっかり覚えましょう。

教育ローン・奨学金

こちらは支給要件や返済に関しての知識問題と返済額を求める計算問題の出題があります。

計算式は問題文に記載されている場合が多いので式を覚える必要はないですが知識問題は給付型と貸与型、第一種と第二種など種類によって要件が異なるため細かいところまで参考書等で対策した方がいいです。

住宅ローン

住宅ローン問題は係数を使用した返済額や借入金を求める問題であるので計算自体は係数を使用した問題の応用版と思って下さい。

問題文にいくつか数字が出てくるため混乱しがちですがこちらも係数の問題同様に分解しつつ問題文を整理して解答していきましょう。

社会保険

社会保険の項目は似ている言葉が多い為惑わされないように注意が必要です。

私の例ですが過去問や参考書で充分に学習したつもりでしたが模試では社会保障の項目をことごとく外しました。

社会保険で出題されるものは

医療保険

介護保険

雇用保険

労災保険

育児、介護休業法

労働基準法

計算問題もよく出題されるため過去問で計算問題は対策必要です

年金

年金の問題はFP2級でも出題されておりその応用となります。

私はFP2級を受験してからCFPを受けるまでに一年程空きましたが年金の計算は覚えている部分もあったので考え方などは理解が早かったです。

計算式は記載されているため振替加算や経過的加算などの年金に加算される要件を覚えるのがポイントとなります。

遺族年金や障害年金では厚生年金と基礎年金で加算金額の要件が異なるため注意しましょう。

税金

この科目でも税金の問題が出題されますが退職金と年金(雑所得)の計算になるのでタックス科目で学習する内容になります。

退職所得もパターンはある程度決まっているので過去問で各パターンを一通り解いておきましょう。

高齢者施設概要

介護施設や老人ホームにおける利用要件や支援制度が知識問題として出題されるので認定度から利用できる施設がわかるようにしましょう。

成年後見制度

成年後見制度は後見・保佐・補助があります。

それぞれの立場で出来る事と出来ない事を判別しておく事です。

試験を受けてみて

課目勉強としては社会保険の項目が覚える事が多いため大変でした。

しかし、計算に関しては計算式が記載されているので言葉を理解する事が重要だなと感じました。

係数やローン問題も問題文だけ見ると複雑で混乱しますが過去問で何度か学習すると『あ〜ここから解いて出た数字を更にこの係数使えば解けるな』と文中の言葉で解く順番が解るようになる為最初は抵抗あると思いますが時間を掛けて何度も解くとわかるようになります。

この課目も決して簡単ではないですがプランニング知識は実務においてはもちろん自分の生活でも役立つことばかりです。

社会保険制度の項目は失業時や傷病時の保障や産休・育休制度の事を学習できるので覚える意味は大きいなと感じました。

試験対策だけでなく今後役立つことを学べると思って勉強に励んで見て下さい!

以上がライフ・リタイアメントプランニング課目についてでした!

今後も試験課目の解説をしてCFP試験を受ける方の為になればと思いますのでよろしくお願いします!

私がCFP試験に合格したポイントと内容!~金融資産設計運用編

CFPタックスプランニング課目を受験する人へ!試験合格へ解説

CFP試験合格へ!リスクと保険課目は読取力を高めよう!

不動産運用設計の勉強方法解説!計算問題は複雑に考えないで!

相続事業承継課目に悩む人へ!~勉強ポイントの解説!